Potrebné knižnice:

library(fGarch)

library(tseries)

library(FinTS)

GARCH modely sú navrhnuté tak, aby zachytili určité charakteristiky spoločné pre finančné časové rady: tučné konce, zhlukovanie rozptylu, pretrvávanie, priťahovanie sa k dlhodobej úrovni, efekt zo zadĺženia alebo pákový efekt.

ARCH modely sú postavené na predpoklade heteroskedasticity tj., že rozptyl (štandardná odchýlka) náhodnej zložky modelu sa v čase mení, alebo inak povedané rozptyl hodnôt časového radu je určovaný predchádzajúcimi hodnotami časového radu.

Modelovanie (G)ARCH v jazyku R prebieha takmer rovnako ako modelovanie ARIMA procesov. Najprv je potrebné určiť typ a stupeň G(ARCH) procesu, nasleduje odhad parametrov modelu a diagnostika.

Určenie stupňa (G)ARCH modelu

Mnohými aplikáciami týchto modelov bolo zistené, že veľkú väčšinu existujúcich reálnych procesov je možné modelovať za pomoci procesu GARCH(1,1). Preto i my budeme zväčša využívať GARCH modely 1.stupňa ako prvotný (častokrát i jediný) stupeň (G)ARCH k modelovaniu procesov.

Odhad parametrov (G)ARCH modelu

Základný príkaz na modelovanie (G)ARCH efektov v jazyku R je garchFit(). Parametre, ktor0 do nej vstupuj[ sú: arma(1,2,1), garch(1,1) a dáta. Výpočet typu a stupňa AR(i)MA je v druhej sekcií a do modelu ho dávame, lebo chceme robiť prognózy celého procesu a nie len jeho reziduí.

Príklad:

Nasleduje načítanie dát:

Dáta použité v tomto príklade nájdete tu: Odkazy na použité a reálne dáta

Ďalej už iba zavolať samotnú funkciu garchFit()

model = garchFit(~arma(8,1,8)+garch(1,1), data = data)

Výsledok (ukázana iba časť výpisu)

Series Initialization:

ARMA Model: arma

Formula Mean: ~ arma(1, 2, 1)

GARCH Model: garch

Formula Variance: ~ garch(1, 1)

ARMA Order: 1 0

Max ARMA Order: 1

GARCH Order: 1 1

Max GARCH Order: 1

Maximum Order: 1

Conditional Dist: norm

h.start: 2

llh.start: 1

Length of Series: 100

Recursion Init: mci

Series Scale: 4.132703

Ak chceme podrobnejší výpis dáme:

summary (model)

Diagnostika rezíduí (G)ARCH modelu

Odhadnutý model je ešte potrebné verifikovať. Na to nám poslúžia rezíduá modelu, ktoré musia byť štadardizované a to dosiahneme príkazom:

GarchRezidua = model@residuals/model@sigma.t

Samotné rezíduá je možné verifikovať pomocou archTestu, Ljung-box štatistiky, BDS testu, grafická diagnostika pomocou teoretických kvantilov.

ArchTest

ArchTest nájdete popísaný v sekcií arima modlely. Zmena je v tom že v našom prípade vkladáme rezíduá z Garch procesu. Testujeme nulovú hypotézu, či sa v rezíduách nachádza ďalší ARCH efekt. Ak hodnota p-value je vačšia ako hladina významnosti, príjmame túto hypotézu. Parametre Lags sa odporúča nastaviť na parametre(1,5,12).

ArchTest(GarchRezidua, lags =1)

Výsledok

ARCH LM-test; Null hypothesis: no ARCH effects

data: GarchRezidua

Chi-squared = 0.0582, df = 1, p-value = 0.8094

Diagnostika pomocou Ljung-box štatistiky

Vo výstupe summary(model) z predchádzajúcej časti sa nachádza Ljung-box štatistika. Tu si taktiež všímame hodnotu p-value, ktorá ak je menšia než hladina významnosti, rezíduá sú významné.

Standardised Residuals Tests:

Statistic p-Value

Jarque-Bera Test R Chi^2 6.316023 0.04251018

Shapiro-Wilk Test R W 0.9645913 0.00866055

Ljung-Box Test R Q(10) 37.45633 4.717499e-05

Ljung-Box Test R Q(15) 41.64911 0.0002544548

Ljung-Box Test R Q(20) 47.70409 0.0004679968

Ljung-Box Test R^2 Q(10) 6.301758 0.7893057

Ljung-Box Test R^2 Q(15) 10.42755 0.7920196

Ljung-Box Test R^2 Q(20) 11.74053 0.9247172

LM Arch Test R TR^2 10.19812 0.5985843

Diagnostika rezíduí pomocou BDS testu

Tvar BDS testu je nasledovný bds.test. Tu sa opäť riadime hodnotou p-value, ktorá ak je väčšia ako hladina významnosti, tak model je v poriadku a test nepotvrdil výskyt GARCH efektu v rezíduách. V našom prípade to vyzerá:

bds.test(GarchRezidua)

Výsledok

BDS Test

data: GarchRezidua

Embedding dimension = 2 3

Epsilon for close points = 0.5025 1.0050 1.5075 2.0100

Standard Normal =

[ 0.5025 ] [ 1.005 ] [ 1.5075 ] [ 2.01 ]

[ 2 ] -0.6156 0.4706 0.4590 0.6581

[ 3 ] -0.2098 1.5286 1.3965 1.5571

p-value =

[ 0.5025 ] [ 1.005 ] [ 1.5075 ] [ 2.01 ]

[ 2 ] 0.5382 0.6379 0.6463 0.5105

[ 3 ] 0.8338 0.1264 0.1626 0.1194

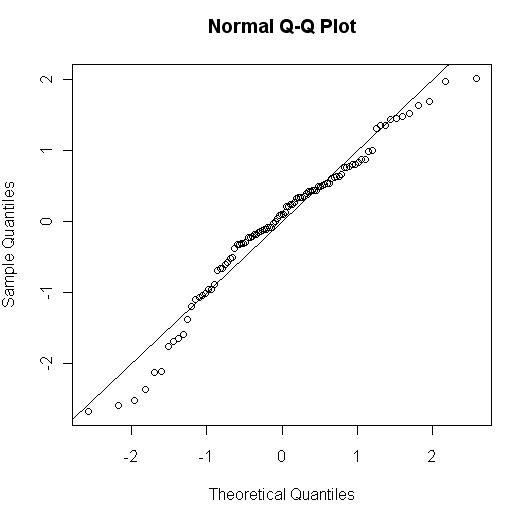

Grafická diagnostika pomocou teoretických kvantilov

Táto kontrola spočíva v grafickej kontrole medzi teoretickými kvantilmi normálneho rozdelenia a kvantilmi rozdelenia rezíduí. V R je to nasledovne:

qqnorm(GarchRezidua) abline(0,1)

Výsledný zápis (G)ARCH modelu

Pre zapísanie modelu pomocou rovnice sú potrebné koeficienty, ktoré sme dostali pri podrobnejšom výpise modelu, pre model GARCH sú najdôležitejšie koeficienty alpha a beta:

Error Analysis:

Estimate Std. Error t value Pr(>|t|)

mu 15.55206 3.28790 4.730 2.24e-06 ***

ar1 0.55890 0.10055 5.558 2.73e-08 ***

ar2 -0.32223 0.11429 -2.819 0.004811 **

ar3 0.30710 0.10334 2.972 0.002961 **

ar4 -0.34862 0.11073 -3.148 0.001641 **

ar5 0.07799 0.08941 0.872 0.383078

ar6 0.38467 0.05494 7.002 2.53e-12 ***

ar7 -0.06946 0.04989 -1.392 0.163867

ar8 -0.12594 0.05246 -2.401 0.016372 *

omega 0.03447 0.01124 3.067 0.002164 **

alpha1 1.00000 0.25621 3.903 9.50e-05 ***

beta1 0.35933 0.09608 3.740 0.000184 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Výsledný zápis modelu (G)ARCH:

Zdroje:

Bábel, J.:DIPLOMOVÁ PRÁCA: Moderné prognostické metódy v modelovaní vysokofrekvenčných dát. 2008

Falát, L., Laštík, T., Tkáč P.: FRI MANUÁL v1.0