Metóda exponenciálneho vyrovnávania je najviac používanou prognostickou metódou pre jej výpočtovú jednoduchosť a predovšetkým pre schopnosť rýchleho reagovania na posledné zmeny hodnôt časového radu. Metodika zohľadňuje minulý vývoj sledovanej veličiny pomocou jej vážených priemerov.

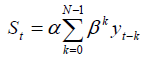

Definujeme exponenciálne vyrovnávanie v čase t pomocou nasledovného vzorca:

Kde:

St – je exponenciálny priemer v čase t

α – vyrovnávajúca konštanta z intervalu <0,1>; ß=1-α

N – dĺžka časového radu

k – vek pozorovaní

Ak je časový rad dostatočne dlhý, člen ßNS0 z posledného výrazu možno vynechať. Potom vzorec

je vážený súčet všetkých členov ČR s exponenciálne klesajúcimi váhami.

Voľba vyrovnávajúcej konštanty

Voľbou vyrovnávacej konštanty α je určovaná rýchlosť prispôsobovania ďalšej predpovede k aktuálnej chybe predpovede. Ak je α vysoké, v novej predpovedi alebo v novom odhade je zahrnutá veľká časť posledného pozorovania. Ak α je volené blízko nuly, nová predpoveď sa bude takmer zhodovať s predchádzajúcou a vplyv poslednej aktuálnej veličiny je potlačený . Znamená to, ak budeme požadovať, aby predpovede modelovanej veličiny boli stabilné a náhodné chyby nebol i extrémne rozdielne, potom budeme voliť nízku hodnotu α. Ak budeme požadovať, aby nové odhady zahŕňali rýchlu odozvu na poslednú zmenu, budeme voliť α veľké. V rôznych zdrojoch odbornej literatúry možno nájsť odporúčanie, aby α nepresahovala hodnotu 0,3.

- bez sezónnosti

- konštantný trend – Brownovo jednoduché exponenciálne vyrovnávanie

- lineárny trend – Brownovo dvojité exponenciálne vyrovnávanie, Holtovo exp. vyrovnávanie (dve vyrovnávajúce konštanty)

- kvadratický trend – trojité exponenciálne vyrovnávanie

- so sezónnou zložkou

- Holt-Winter

Holt-Winter

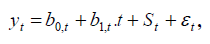

Pri použití Holt-Winter-ovho exponenciálenho vyrovnávania sa predpokladá, že v čase t=1,2,3,…,T, je možné časový rad rozdeliť na lokálne lineárne trendy s konštantou alebo multiplikatívnou sezónnosťou.

- Aditívny model

- Multiplikatívny model

kde:

b0 – parameter úrovne lineárneho modelu

b1 – parameter smernice lineárneho modelu

ε0 – náhodná zložka

t – časová premenná

St – sezónny priemer/ sezónnz index v čase t, pričom musí platiť:

pre sezónne priemery,

pre sezónne indexy.

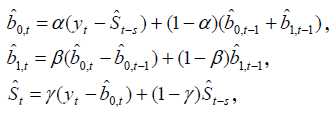

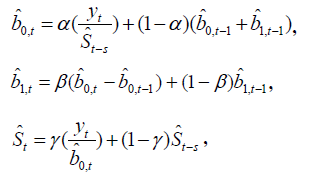

V modeli používame tri vyrovnávajúce konštanty α, β, γ.

Vyrovnávajúce rovnice:

- Aditívny model

a prognózovanie má tvar

- Multiplikatívny model

a prognózovanie má tvar

Exponenciálne vyrovnávanie v R

Najznámejšia je funkcia HoltWinters, ktorá dokáže pracovať so sezónnymi aj nesezónnzmi dátami. Táto funkcia je obsiahnutá v základných balíkoch, preto nie je potrebné inštalovať a načitávať žiadne balíky.

HoltWinters(x, alpha = NULL, beta = NULL, gamma = NULL, seasonal = c("additive", "multiplicative"))

Parametre funkcie:

- x – dáta časového radu

- alpha, beta, gamma – vyrovnávajúce konštanty

- seasonal – defaultne “additive”, pre multiplikatívny sezónny model treba zadať “multiplicative”. Tento parameter naberá účinnosť, len ak je parameter gamma nenulový

Príklad:

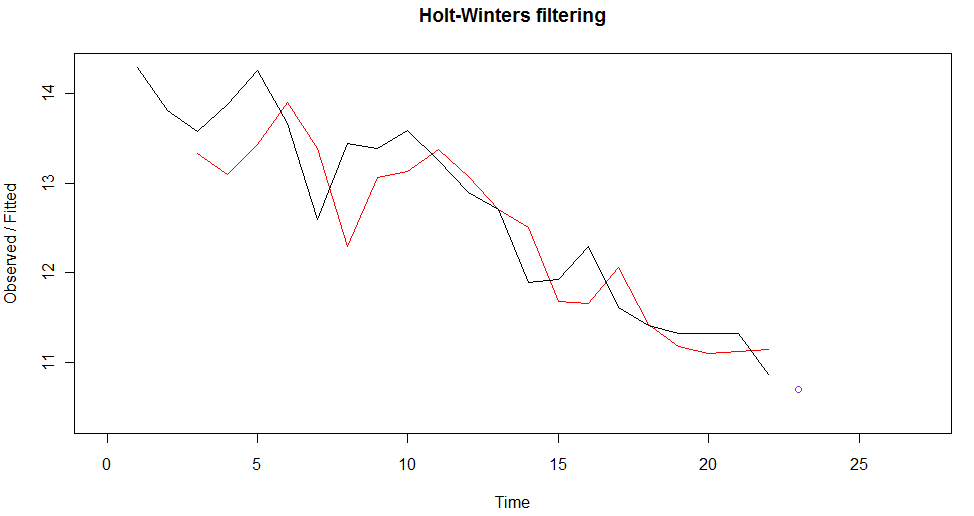

Nesezónne dáta

#načítanie dát

Dáta použité v tomto príklade nájdete tu: Odkazy na použité a reálne dáta

#zavolanie funkcie na exponenciálne vyrovnávanie

yt.hw = HoltWinters(yt, gamma=FALSE)

#vykreslenie výstupu z funkcie HoltWinters so zmenenými mierkami, aby sa tam potom zmestila ja prognóza

plot(yt.hw, xlim=c(0, length(yt)+5), ylim=c(min(yt)-0.5, max(yt)))

#výpočet prognózy

yt.hw.pred = predict(yt.hw, n.ahead=1)

#zakreslenie prognózy do existujúceho grafu

lines(yt.hw.pred, type="p", col="purple")

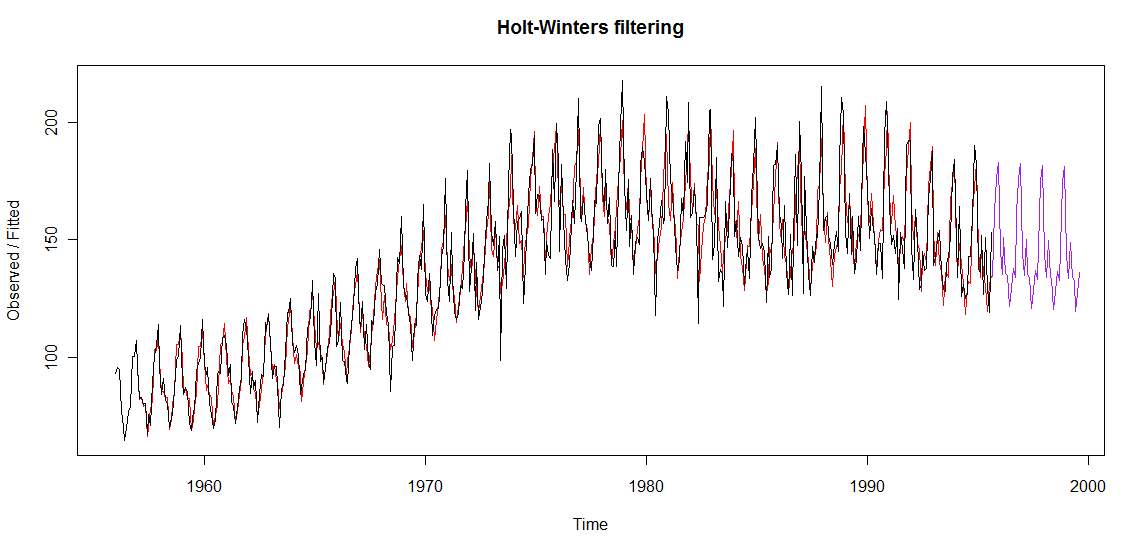

Sezónne dáta

#načítanie dát

Dáta použité v tomto príklade nájdete tu: Odkazy na použité a reálne dáta

#dáta konvertované do formátu potrebného na vstupe do funkcie HoltWinters pre sezónne dáta

#dáta sú mesačné(freq=12) a začínajú rokom 1956

yt<-ts(yt,start=1956,freq=12)

#zavolanie funkcie na exponenciálne vyrovnávanie

yt.hw = HoltWinters(yt)

#vykreslenie výstupu z funkcie HoltWinters so zmenenými mierkami, aby sa tam potom zmestila ja prognóza

plot(yt.hw, xlim=c(1956, 1999))

#výpočet prognózy

yt.hw.pred = predict(yt.hw, n.ahead=48)

#zakreslenie prognózy do existujúceho grafu

lines(yt.hw.pred, col="purple")

Odhad modelu HW, ktorý je v grafe červenou čiarou a využívame ho na výpočet chybovosti získame:

c(yt.hw$fitted[,"xhat"])

Zdroje:

Polívka, L.: DIPLOMOVÁ PRÁCA: Moderné prognostické metódy v modelovaní podnikových procesov. 2010

Zucchini, W., Nenadi, O., :Time Series Analysis with R -Part I [4.6. 2015]